住宅ローンを返済中の方、特に変動金利を選択されている方は、最近の金利上昇ニュースに不安を感じているのではないでしょうか?

実は私もその一人。PayPay銀行で35年変動金利の住宅ローン(2,200万円)を2021年3月に借りて返済中なのですが、ついに金利上昇の通達が届いてしまいました…。

そして、2025年1月返済分から実際に金利が0.38%から0.53%に引き上げられることが確定しました。

今回は、実際に届いた通達メールの内容と、PayPay銀行の住宅ローン返済予定明細照会画面のキャプチャを交えながら、私の体験談をお伝えしたいと思います。

「金利上昇、他人事だと思っていました……」私と同じようにPayPay銀行からの通知を見て、焦っている方も多いはずです。

0.53%という数字だけ見ればまだ低い方かもしれませんが、今後も上がらない保証はありません。

まずは今の自分のローンが、今の市場で「まだ勝ち組なのか、それとも損をしているのか」を客観的に知ることから始めませんか?

「借り換えは手数料が高いから意味ない」と思われがちですが、モゲチェックなら手数料を含めたトータルコストで診断してくれるので、損をするリスクを事前に防げます。

- ネット銀行から地銀まで一括比較

- 団信の条件も合わせてチェックできる

- 全て無料で、スマホから3分で診断可能

\ 住宅ローン金利の安い銀行はまだあります /

ついに来た!金利上昇、通達メールと返済予定明細照会画面について

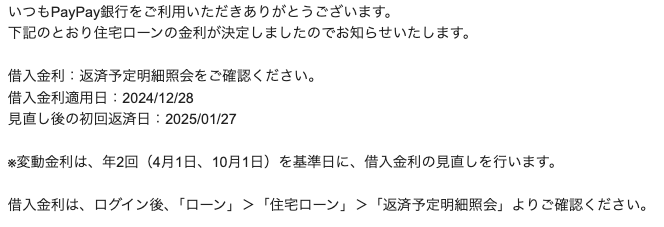

2024年10月1日に、PayPay銀行からこんなメールが届きました。

年2回だけくるメールなのですが、これまで住宅ローン金利が上がることはありませんでした。

今回は嫌な予感がしつつ、さっそくPayPay銀行にログインして「住宅ローン返済予定明細照会」画面を確認してみました。

画面を見ると、2024年12月返済日分までは「金利0.38%」で「返済額が55,949円」だったのが、2025年1月からは「金利0.53%」で「返済額が57,247円」に増加していることが確認できました。

月々の返済額の増加は1,298円。年間だと15,576円の増加になります。この金額をどう捻出していくか、家計の見直しが必要になりそうです。

PayPay銀行は変わらないかなぁと希望的観測でいたので、金利上昇はやはりショックですね…。

今後の対策はどうする?

今回の金利上昇を受け、今後の対策を検討しなければなりません。

私自身も、これらの選択肢を比較検討し、最適な対策を講じていきたいと思っています。

- 繰り上げ返済

ボーナスなどで余裕資金が出た際に、繰り上げ返済を行うことで、今後の金利上昇リスクを軽減できます。

→「そんなお金はまだないかなぁ」 - 他行への借り換え

モゲチェックなどのサイトでは、住宅ローンの借り換えの情報がまとまっていて現在の各銀行の住宅ローン金利確認ができます。またシミュレーションをして借り換えメリットがあるかの確認もできます。借り換えには手数料がかかるため、慎重に検討する必要があります。

→「他行も借り換え金利が軒並み上がっており、今の所、まだ借り換えをするまでのメリットはなさそう」 - 今借りている金融機関への金利引下げ交渉

こちらも選択肢に入ります。他行への借り換えメリットが有る場合は、証跡を見せつつ金利引下げ交渉をしてみましょう。こちらの方が、手間が少ないです。

→「他行への借り換えの方が安いと思ったら、今借りている金融機関へ金利引下げ交渉をしてみよう」 - 固定金利への借り換え

今後の金利上昇がさらに心配な場合は、固定金利への借り換えも検討する価値があります。ただし、借り換えには手数料がかかるため、慎重に検討する必要があります。

→「固定金利は高いし、検討はもう少し先かなぁ」 - 家計の見直し

支出を見直し、少しでも返済に充てられるお金を増やす努力も必要です。

→「これですね!」

変動金利を選択する際の注意点

今回の私の体験談を通して、改めて変動金利型住宅ローンを選択する際の注意点を痛感しました。

変動金利は、金利が低い時期は返済額が少なく済むというメリットがありますが、金利が上昇した場合、返済額が増加するリスクがあります。

住宅ローンを検討する際は、将来の金利変動リスクも考慮し、固定金利型と変動金利型のどちらが自分に合っているのか、しっかりと見極めることが重要です。

まとめ

今回は、PayPay銀行の住宅ローン金利上昇に関する私の体験談をお伝えしました。

金利上昇は住宅ローン返済者にとって大きな負担となりますが、適切な対策を講じることでリスクを軽減することができます。

まずは慌てず、どういった対応方法があるのか?落ち着いて対応を検討する。慌てない事が大事だと思います。

電気代の節約や食費の切り詰めも大事ですが、ローンの金利上昇によるインパクトはそれらを一瞬で吹き飛ばすほど大きいです。

私は今回の件で、「銀行に言われるがまま払う」のではなく「常に比較して選ぶ」姿勢の大切さを痛感しました。

借り換えをする・しないに関わらず、「今ならどこが一番安いのか」という診断結果を1つ持っておくだけで、漠然とした不安は安心に変わります。

「借り換えは手数料が高いから意味ない」と思われがちですが、モゲチェックなら手数料を含めたトータルコストで診断してくれるので、損をするリスクを事前に防げます。

- ネット銀行から地銀まで一括比較

- 団信の条件も合わせてチェックできる

- 全て無料で、スマホから3分で診断可能

\ 住宅ローン金利の安い銀行はまだあります /

住宅ローンを検討中の方、そして既に返済中の方の参考になれば幸いです。